18 / 166

18 / 166

Développer l’intercommunalité

18

1.5 Ressources fiscales

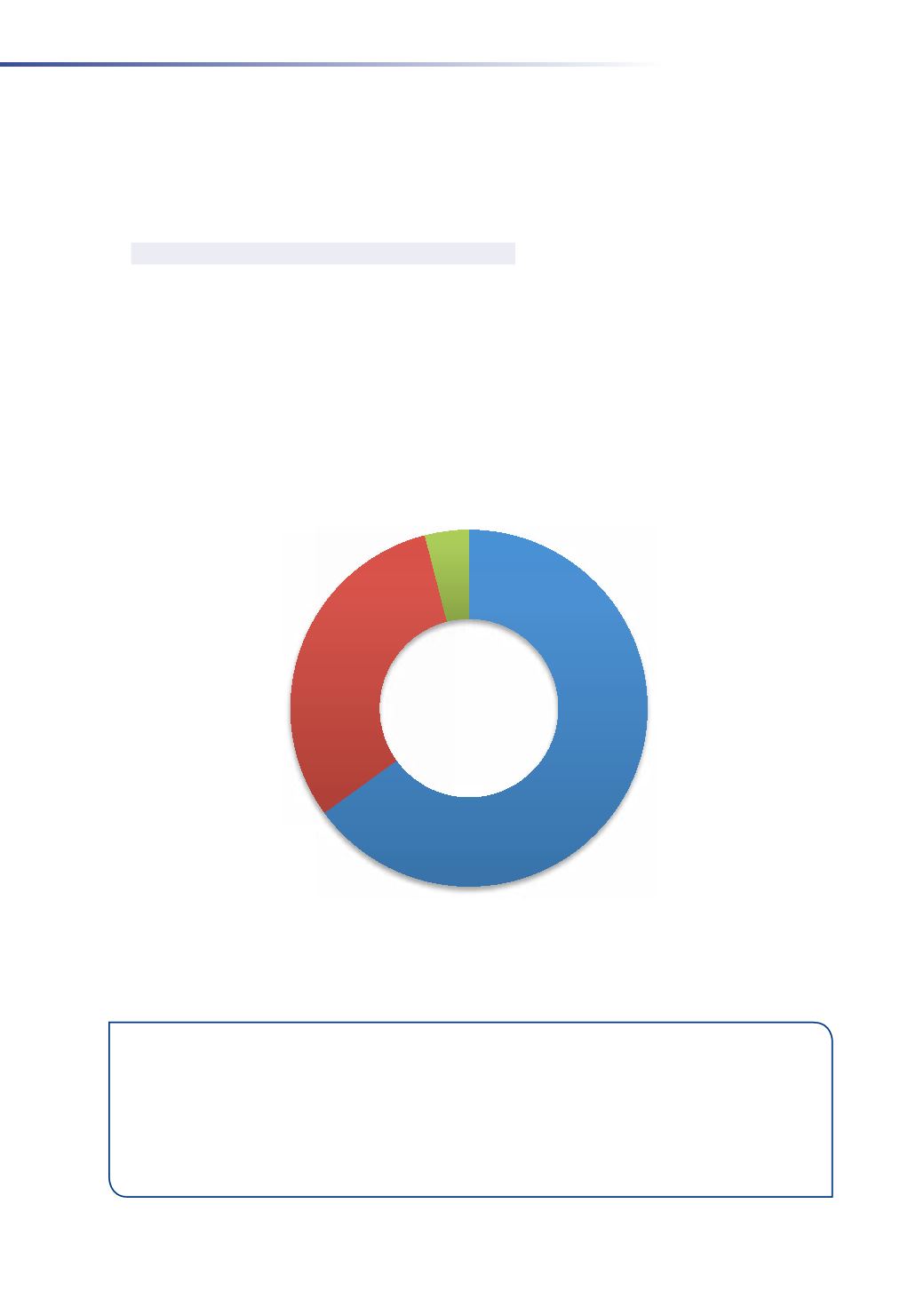

Fiscalité

entreprises

65%

Fiscalité

ménages

31%

Fiscalité mixte

4%

Les ressources fiscales de Marne et Gondoire

Taux d’imposition 2013

• Contribution foncière des entreprises : 25,67 %

• Part de la taxe d’habitation revenant à l’intercommunalité : 7,91 %

• Part de la taxe sur le foncier bâti revenant à l’intercommunalité : 0,886 %

• Part de la taxe sur le foncier non-bâti revenant à l’intercommunalité : 3,02 %

Les intercommunalités sont des établissements publics à fiscalité propre. Leurs

ressources financières proviennent en majeure partie des entreprises. Du fait de

la suppression de la taxe professionnelle en 2010, leurs recettes proviennent aussi

des ménages, par transfert d’une partie des recettes fiscales des départements.